企業(yè)自產(chǎn)空氣凈化器作為非貨幣性福利的會(huì)計(jì)處理分析

在企業(yè)經(jīng)營(yíng)活動(dòng)中,將自產(chǎn)產(chǎn)品作為非貨幣性福利發(fā)放給員工是一種常見(jiàn)行為。本文將以“企業(yè)將自產(chǎn)的空氣凈化器作為非貨幣性福利發(fā)放給20名管理人員”為例,結(jié)合初級(jí)農(nóng)產(chǎn)品收購(gòu)的相關(guān)背景,詳細(xì)解析其會(huì)計(jì)處理原則與稅務(wù)考量。

一、案例背景與數(shù)據(jù)設(shè)定

假設(shè)某企業(yè)為提升管理團(tuán)隊(duì)福利,決定將自產(chǎn)的空氣凈化器發(fā)放給20名管理人員。已知每臺(tái)空氣凈化器的成本為0.5萬(wàn)元,市場(chǎng)售價(jià)(公允價(jià)值)為0.8萬(wàn)元,增值稅稅率為13%。根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則,此類非貨幣性福利需按照公允價(jià)值計(jì)量,并視同銷售處理。

二、會(huì)計(jì)處理步驟與分錄

1. 確認(rèn)管理費(fèi)用:

企業(yè)應(yīng)按照產(chǎn)品的公允價(jià)值(含稅)計(jì)入相關(guān)成本費(fèi)用。計(jì)算公式為:

\(20 \times 0.8 \times (1 + 13\%) = 18.08\)萬(wàn)元。

這部分費(fèi)用反映了企業(yè)因提供福利而承擔(dān)的經(jīng)濟(jì)利益流出,應(yīng)借記“管理費(fèi)用”科目。

2. 確認(rèn)收入與銷項(xiàng)稅額:

由于視同銷售,企業(yè)需確認(rèn)銷售收入并計(jì)算增值稅銷項(xiàng)稅額。銷售收入為:

\(20 \times 0.8 = 16\)萬(wàn)元;

銷項(xiàng)稅額為:

\(16 \times 13\% = 2.08\)萬(wàn)元。

會(huì)計(jì)分錄中,應(yīng)貸記“主營(yíng)業(yè)務(wù)收入”16萬(wàn)元和“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)”2.08萬(wàn)元。

3. 結(jié)轉(zhuǎn)產(chǎn)品成本:

企業(yè)需結(jié)轉(zhuǎn)自產(chǎn)空氣凈化器的生產(chǎn)成本:

\(20 \times 0.5 = 10\)萬(wàn)元。

這部分成本應(yīng)借記“主營(yíng)業(yè)務(wù)成本”,貸記“庫(kù)存商品”。

三、稅務(wù)與會(huì)計(jì)處理一致性

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則》和增值稅法規(guī),將自產(chǎn)產(chǎn)品用于職工福利視同銷售,需繳納增值稅。此處理確保了會(huì)計(jì)信息真實(shí)反映企業(yè)經(jīng)濟(jì)活動(dòng),同時(shí)符合稅務(wù)合規(guī)要求。在上述案例中,選項(xiàng)A、C、D正確,即確認(rèn)管理費(fèi)用18.08萬(wàn)元、確認(rèn)收入16萬(wàn)元、結(jié)轉(zhuǎn)成本10萬(wàn)元均符合準(zhǔn)則規(guī)定。

四、延伸討論:初級(jí)農(nóng)產(chǎn)品收購(gòu)的關(guān)聯(lián)性

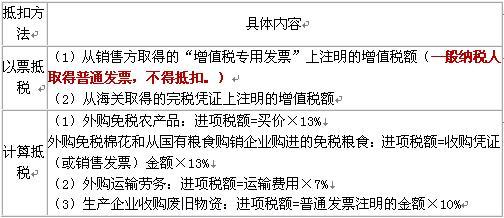

若企業(yè)涉及初級(jí)農(nóng)產(chǎn)品收購(gòu)(如用于生產(chǎn)空氣凈化器的原材料),其會(huì)計(jì)處理亦有特殊性。根據(jù)稅法,收購(gòu)初級(jí)農(nóng)產(chǎn)品時(shí)可計(jì)算抵扣進(jìn)項(xiàng)稅額(通常按收購(gòu)價(jià)和扣除率計(jì)算)。這會(huì)影響產(chǎn)品最終成本與稅費(fèi),進(jìn)而間接影響非貨幣性福利的計(jì)量。企業(yè)需確保從收購(gòu)到福利發(fā)放的全流程中,會(huì)計(jì)與稅務(wù)處理連貫準(zhǔn)確。

五、結(jié)論

將自產(chǎn)產(chǎn)品作為非貨幣性福利發(fā)放時(shí),企業(yè)需嚴(yán)格遵循公允價(jià)值計(jì)量原則,完整確認(rèn)費(fèi)用、收入、成本及稅費(fèi)。這一處理不僅提升財(cái)務(wù)信息透明度,也有助于規(guī)避稅務(wù)風(fēng)險(xiǎn)。在實(shí)際操作中,企業(yè)應(yīng)結(jié)合產(chǎn)品特點(diǎn)(如是否涉及初級(jí)農(nóng)產(chǎn)品)綜合考量,確保會(huì)計(jì)處理的合規(guī)性與合理性。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.clccc.cn/product/48.html

更新時(shí)間:2026-02-24 06:40:04